Por Eduardo Militão, no Congresso em Foco:

O suposto favorecimento ao Banco BMG na concessão de empréstimos consignados – conforme a denúncia do mensalão feita pela Procuradoria Geral da República e que motivou o procurador do Rio Grande do Sul Manoel Pastana a pedir a inclusão do ex-presidente Lula como réu no processo criminal – foi seguido de regras que permitiram às instituições financeiras conceder crédito até por telefone, sem assinatura de contrato e com depósito na conta de terceiros.

Consequência direta de regras frouxas, de 2004 até maio de 2006, antes das primeiras mudanças nas normas, havia mais de 4 mil reclamações na Ouvidoria do Ministério da Previdência sobre o assunto. Um quarto eram de pessoas que não autorizaram o empréstimo e, mesmo assim, tinha descontos em seus benefícios.

De lá pra cá, as reclamações aos consignados somam 141 mil apenas na Ouvidoria do ministério. Nos Procons, são 23 mil queixas apenas contra o BMG, o líder do mercado, que também ocupa a terceira posição no ranking de reclamações do Banco Central.

Para a advogada especializada em direito do consumidor Ana Paula Satcheki, as normas inicialmente feitas pelo governo federal prejudicaram o cidadão comum, principalmente os idosos.

“Se visavam favorecer ou não determinadas instituições, prejuízo para o consumidor houve. Na análise que fizemos, vários consumidores foram prejudicados. A operação não era segura”, disse Ana Paula, que evita dar um tom político a uma análise técnica.

Ela assessorou a direção do Procon de São Paulo, o maior do país, em 2006; hoje, responde por uma unidade do órgão em Santo André (SP). Desde o início da instituição do crédito consignado, Ana Paula acopanhou a evolução das reclamações.

Ela disse ao Congresso em Foco que o governo federal foi “no mínimo negligente” ao permitir que bancos sem estrutura de agências de atendimento como o BMG – o principal alvo das reclamações, junto com o Cruzeiro do Sul – emprestassem por telefone, sem contrato e com depósito de valores em contas de terceiros. Isso abriu margem para todo tipo de fraudes.

As regras criadas permitiram que o BMG, que só tinha dez agências em todo o país, nenhuma delas em São Paulo, se habilitasse para conceder os empréstimos aos aposentados. Como não havia agências, o espaço físico para o contato entre a instituição e os beneficiários, saídas como a possibilidade de empréstimo por telefone surgiram.

O aposentado podia ainda indicar uma terceira conta para o depósito do empréstimo. Essa falta de cuidados permitiu que as fraudes se multiplicassem. Hoje, o BMG possui uma agência na cidade.

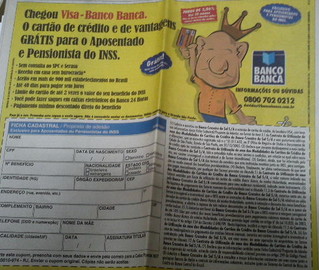

Banco banca

A economista Neide Ayoub, do Núcleo de Superendividamento do Procon de São Paulo, também considera um “absurdo” as primeiras regras dos empréstimos com desconto em folha. “Eram terríveis. Deixavam o consumidor numa situação extremamente vulnerável. Se podia contrair empréstimo até com anúncio em jornal”.

O jornal Diário de São Paulo, por exemplo, em 2006, chegou a fazer um contrato com o Banco Cruzeiro do Sul para encartar dentro do jornal um contrato para crédito consignado. A pessoa preenchia o contrato e entregava na banca de revista! O processo ganhou o apelido de “banco banca”. “Aquilo não tinha a menor segurança”, diz ela.